티스토리 뷰

목차

반응형

엔켐(348370) 주가 분석 및 향후 전망

2차전지 전해액 대장주 완전 분석 - IRA 최대 수혜 기업

최종 업데이트: 2025년 6월 12일

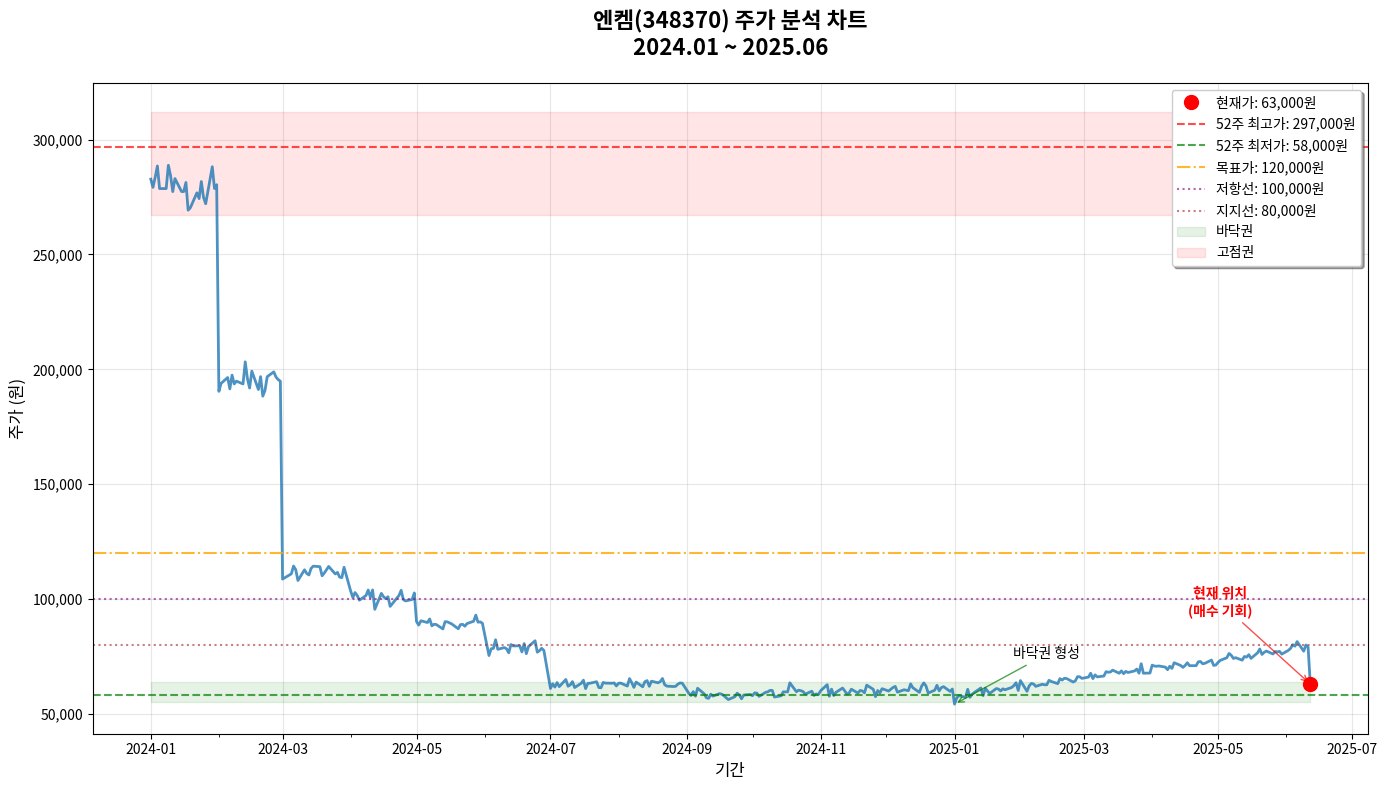

현재가

63,000원

+0.32%

52주 최고가

297,000원

52주 최저가

58,000원

목표가

120,000원

상승 여력

+90%

최종 투자 의견

BUY

목표주가: 120,000원 (현재가 대비 +90%)

투자기간: 2-3년 중장기

투자 등급: ⭐⭐⭐⭐

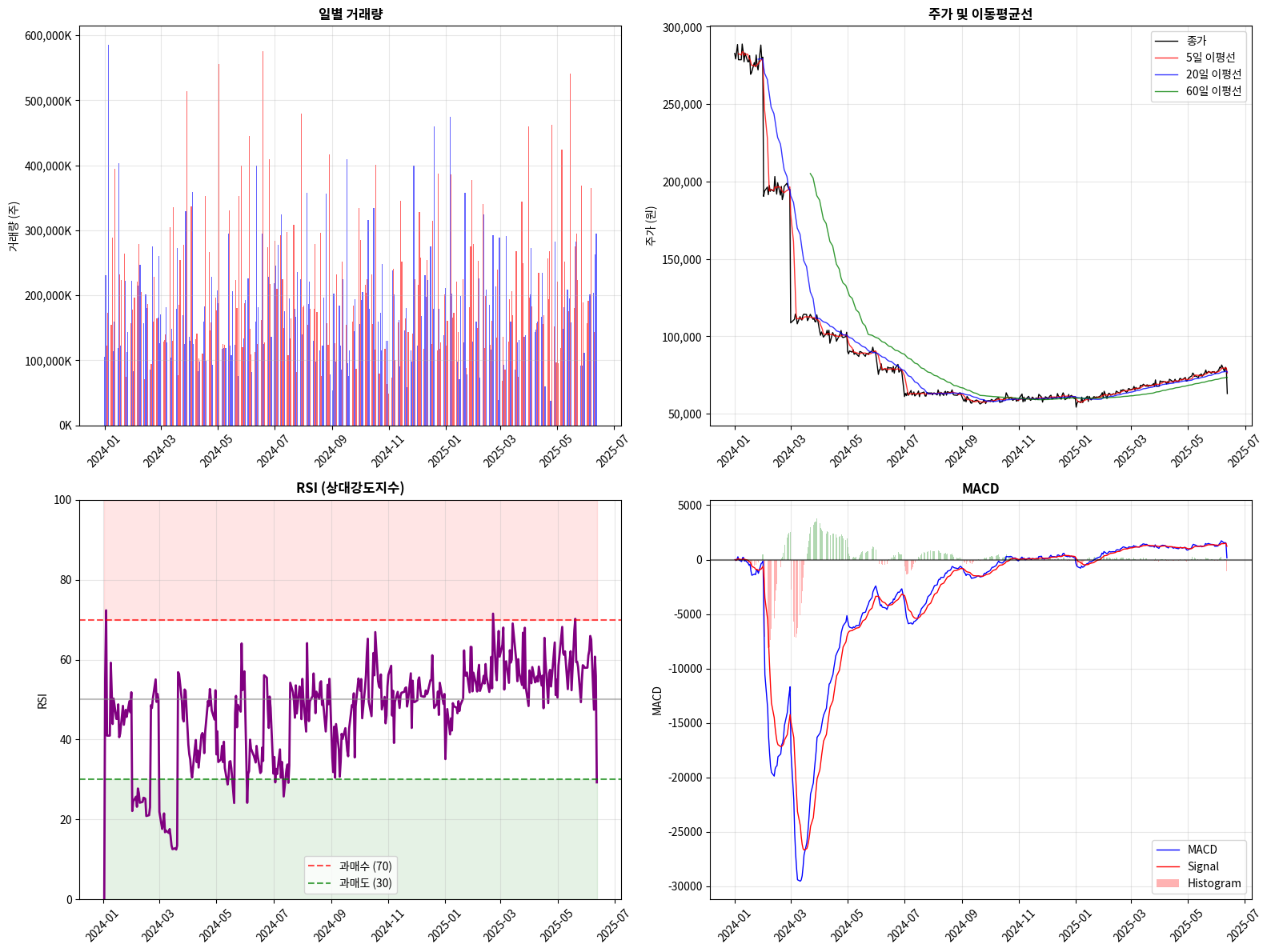

주가 차트 분석

엔켐(348370) 2024-2025 주가 흐름 및 기술적 분석

거래량, 이동평균선, RSI, MACD 종합 기술적 분석

핵심 투자 포인트

- 북미 전해액 시장 점유율 53% - 압도적 1위

- IRA 최대 수혜 기업 - 2025년부터 본격 혜택

- 테슬라, LG화학 등 글로벌 고객사 확보

- 2026년까지 162만톤 생산능력 확보 계획

엔켐 기업 개요

기본 정보

| 회사명 | ㈜엔켐 (ENCHEM) |

| 종목코드 | 348370 |

| 설립연도 | 2012년 |

| 상장시장 | 코스닥 |

| 주요사업 | 2차전지 전해액 제조 |

| 시가총액 | 1조 3,352억원 |

글로벌 생산 기지

- 한국 제천공장: 5,000톤 규모

- 미국 조지아공장: 10만5천톤 (북미 최대)

- 미국 테네시 신공장: 건설 중 (2,000억원 투자)

- 폴란드 공장: 유럽 거점

재무 실적 분석

2024년 연간 실적

분기별 실적 추이

실적 분석

현재 대규모 증설 투자로 인한 일시적 실적 부진 상황입니다. 하지만 2025년 하반기부터 IRA 본격 수혜와 함께 실적 개선이 예상됩니다.

성장 동력 및 경쟁력

북미 시장 지배력

- • 북미 전해액 시장점유율 53% - 압도적 1위

- • 2025년 목표: 70% 달성

- • 선진입 효과로 경쟁 우위 확보

- • 북미 최대 규모 조지아 공장 운영

IRA 최대 수혜

- • 2025년부터 중국산 소재 사용 제한

- • 미국 현지 생산으로 세액공제 혜택 전액 수령

- • 중국 업체 대비 구조적 경쟁 우위

- • "IRA 최대 수혜기업" 업계 평가

대규모 증설 계획

- • 2026년까지 총 162만톤 생산능력 확보

- • 조지아 공장: 4만톤 → 20만톤 확대

- • 테네시, 텍사스, 캐나다 추가 공장 건설

- • 총 투자액: 수조원 규모

글로벌 고객사

- • 배터리 업체: LG에너지솔루션, 파나소닉

- • 완성차 업체: 테슬라, 현대차, 기아차, GM

- • 테슬라 사이버트럭 배터리용 전해액 납품

- • 장기 공급계약으로 안정적 매출 기반

시장 전망

전해액 시장 성장 전망

엔켐 점유율 전망

+18.5%

2025년 전기차 수요 성장

+11%

배터리 시장 성장 전망

+31%

하이니켈 배터리 성장

투자 리스크 및 기회

투자 기회

- • IRA 수혜로 구조적 우위

- • 북미 시장 지배적 지위

- • 글로벌 고객사 확보

- • 대규모 증설 효과

- • 현재 주가 저평가 상태

투자 리스크

- • 단기적 실적 부진

- • 중국 업체와의 경쟁

- • 전기차 수요 변동성

- • 높은 감가상각비 부담

- • 거시경제 불확실성

주가 전망 및 투자 전략

🔴 단기 전망 (6개월-1년)

신중한 접근 권고

- • 실적 회복까지 추가 조정 가능성

- • 2025년 하반기부터 실적 개선 기대

- • 예상 주가 범위: 50,000~80,000원

🟡 중기 전망 (1-2년)

점진적 회복 예상

- • 2025년 IRA 본격 시행으로 수혜 확대

- • 북미 공장 가동률 상승

- • 목표 주가: 100,000-120,000원

🟢 장기 전망 (3-5년)

강력한 성장 동력

- • 글로벌 전해액 시장 1-2위 기업 도약

- • 안정적인 수익성 확보

- • 목표 주가: 200,000-300,000원

🔥 적극적 투자자

- • 분할 매수 전략 권고

- • 60,000원 이하에서 1차 매수

- • 50,000원 이하에서 추가 매수

- • 장기 보유 (2-3년) 전제

🛡️ 보수적 투자자

- • 실적 회복 확인 후 진입

- • 2025년 3분기 실적 발표 이후 검토

- • 80,000원 이상에서 진입 고려

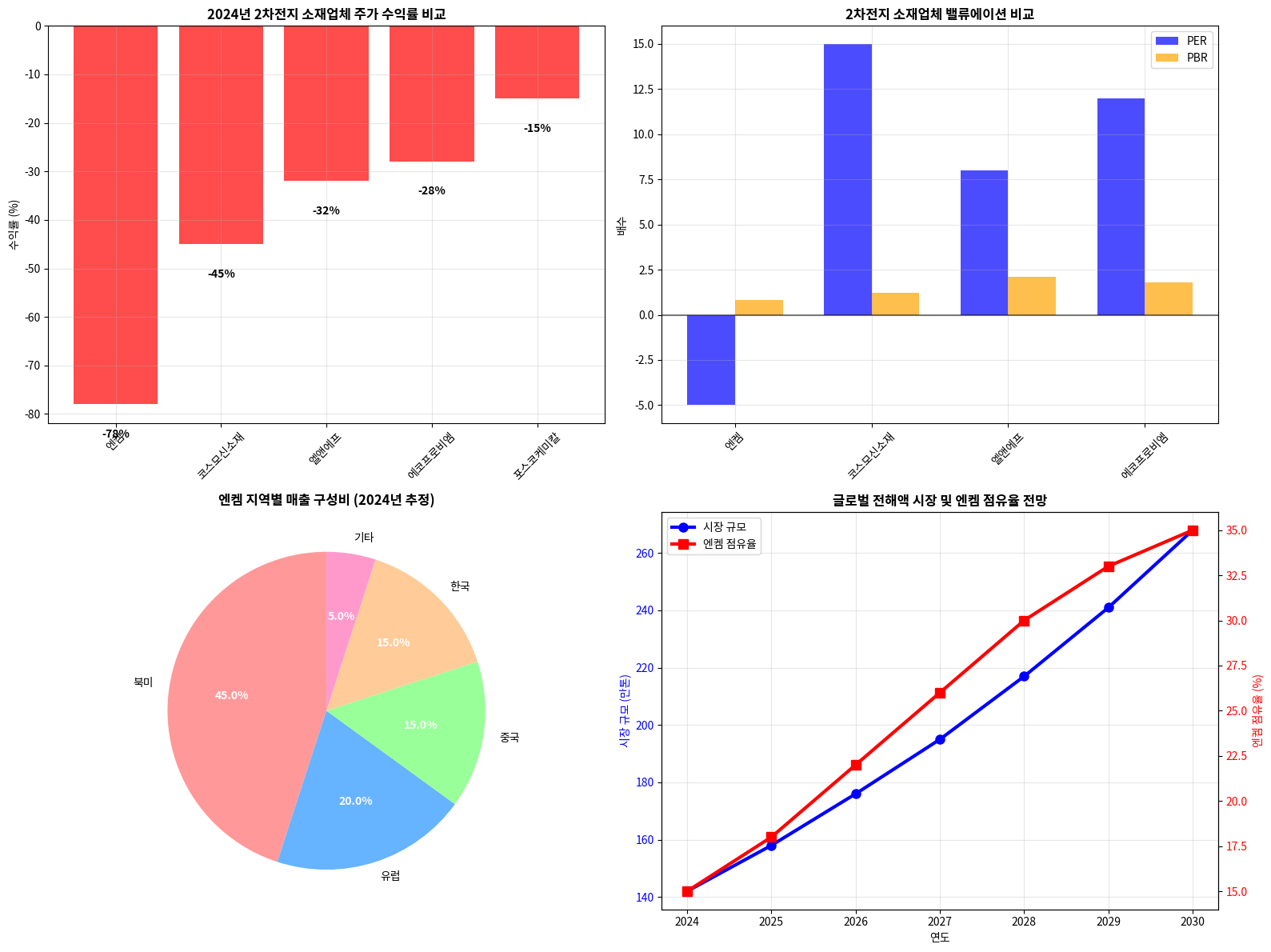

업종 비교 분석

2차전지 소재업체 성과 비교 및 밸류에이션 분석

종합 투자 분석 대시보드

엔켐 투자 분석 종합 대시보드 - 2025년 6월

투자 결론

엔켐은 단기적 실적 부진에도 불구하고 중장기적으로 매우 매력적인 투자처입니다.

핵심 투자 논리

- 북미 전해액 시장 지배적 지위 - 53% 점유율

- IRA 수혜로 인한 구조적 우위 - 2025년부터 본격 혜택

- 대규모 증설을 통한 성장 가속화 - 162만톤 목표

- 글로벌 완성차 업체와의 탄탄한 파트너십

현재 주가는 과도하게 하락한 상태로, 장기 투자자에게는 절호의 매수 기회로 판단됩니다. 다만 단기적 변동성이 클 수 있어 분할 매수 전략을 권고합니다.

투자 유의사항

본 분석은 공개된 정보를 바탕으로 한 전문가 의견이며, 투자 결정은 개인의 판단과 책임하에 이루어져야 합니다. 주식 투자는 원금 손실의 위험이 있습니다.

반응형

'경제' 카테고리의 다른 글

| 비상! 가전 냉장고, 세탁기에도 25% 철강관세 부과, 삼성·LG 가전업체 주가 영향 분석과 투자 전략 (3) | 2025.06.13 |

|---|---|

| 2025년 주식ETF 추천 종목 완벽 가이드: 전문가 분석과 수익률 전망 (2) | 2025.06.13 |

| 트럼프 철강·알루미늄 관세 인상, 투자자 입장에서 보는 주식·채권 시장 영향 분석 (4) | 2025.06.05 |

| 채권 투자, 지금이 적기일까? (1) | 2025.06.01 |

| 5월 29일 한국은행 기준금리 인하! 집값, 대출, 예금, 주식에 생길 변화 예측🔍 (2) | 2025.05.31 |